Заключительная статья цикла, посвященного функционированию системы менеджмента качества (СМК) в коммерческом банке (начало см.: ММК, 2010, № 11–12 «Типовая система менеджмента качества коммерческого банка и ее архитектура», часть 1 и часть 2). В серии статей данного цикла детально рассмотрены процессы (этапы) развития СМК: планирование и построение СМК (см.: ММК, 2011, № 1), управление каждым процессом СМК (см.: ММК, 2011, № 2), внутренний аудит СМК, анализ СМК со стороны руководства банка, а также приведены практические примеры и рекомендации из опыта различных банков. Автор демонстрирует, как обеспечить стабильное и эффективное функционирование СМК в банке на протяжении длительного периода времени.

Внутренний аудит СМК банка

Аудит — систематический, независимый и документированный процесс получения свидетельств аудита и объективной их оценки в целях установления степени выполнения критериев аудита [1].

Объектом аудита может быть: СМК (верхний уровень), процесс, подразделение, информационная система и др.

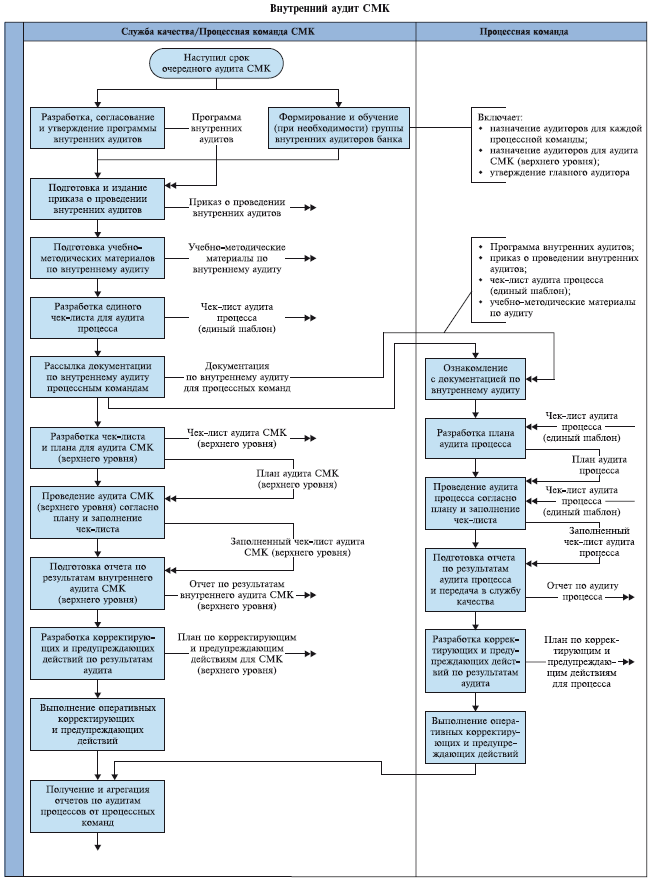

Модель данного процесса приведена на схеме 1.

Схема 1. Внутренний аудит СМК

При проведении внутреннего аудита СМК банка рекомендуется использовать стандарт ISO 19011 «Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента».

Шаблоны документов, которые необходимы для проведения аудита СМК банка и аудита процессов банка, приведены в [2].

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и внутренний аудит СМК включает два соответствующих этапа, а также общий этап «Подготовка к аудиту»:

- Подготовка к аудиту. Исполнитель: служба качества;

- Внутренний аудит СМК (верхнего уровня). Исполнитель: служба качества;

- Аудит процесса. Исполнитель: процессная команда.

Рассмотрим эти этапы более подробно.

1. Подготовка к аудиту

Предполагает следующие процедуры и действия.

Разработка, согласование и утверждение программы внутренних аудитов. В данном документе указывается перечень всех видов аудитов с наименованиями (на ближайший год). Для каждого аудита указывается: перечень объектов аудита, Ф.И.О. руководителя аудита, срок проведения аудита.

Формирование и обучение (при необходимости) группы внутренних аудиторов банка. Параллельно с разработкой программы аудитов определяется потребность в аудиторах, формируется и обучается (при необходимости) группа аудиторов, назначаются аудиторы для каждой процессной команды, назначаются аудиторы для аудита СМК верхнего уровня, утверждается главный аудитор.

Подготовка и издание приказа о проведении внутренних аудитов. Приказом по банку утверждаются программа аудитов, состав группы аудиторов и их обязанности, обязанности членов процессных команд, руководителей подразделений и сотрудников банка при проведении аудитов.

Подготовка

Разработка единого

- Номер строки;

- Проверяемое требование;

- Уточняющие вопросы (при необходимости);

- Способ оценки выполнения требования (изучение документации, наблюдение, опрос и др.);

- Отметка о соответствии/несоответствии;

- Свидетельство аудита (запись и комментарии аудитора).

Таблица 1.

Единый

Рассылка документации по внутреннему аудиту процессным командам. Включает все документы, разработанные в предыдущих процедурах.

2. Аудит СМК (верхнего уровня)

Состоит из следующих процедур и действий.

Разработка

Таблица 2.

В нем перечислены общие требования к компонентам СМК (верхнего уровня). Данные требования должны быть детализированы и дополнены требованиями стандарта ISO 9001 (можно сказать, цитатами из данного стандарта) и собственными требованиями банка.

Например, требование «1.1. Перечень (полнота) документации — соответствие требованиям ISO 9001» детализируется на требования разд. 4.2 стандарта ISO 9001 «Требования к документации», где указан состав необходимой документации:

«Документация системы менеджмента качества должна включать в себя:

- Документально оформленные заявления о политике и целях в области качества;

- Руководство по качеству…» [3].

На основе

План аудита состоит из пяти столбцов:

- Номер строки;

- Номер

чек-листа либо раздел (группа проверяемых требований)чек-листа ; - Ф.И.О. аудитора;

- Дата и время проверки;

- Ф.И.О. и должность ответственного от членов процессной команды/исполнителей процесса.

Аудитор выбирает из

Например, чтобы проверить требование «1.2. Актуальность документации» аудитор назначает несколько интервью с сотрудниками банка, ответственными за данные документы, и записывает это в план.

Проведение аудита СМК (верхнего уровня) согласно плану и заполнение

Подготовка отчета по результатам внутреннего аудита СМК (верхнего уровня). В отчете по результатам внутреннего аудита СМК объединяются все заполненные

Разработка корректирующих и предупреждающих действий по результатам аудита.

Выполнение оперативных корректирующих и предупреждающих действий.

Наиболее срочные и важные действия выполняются сразу после разработки. Действия, требующие привлечения значительных трудовых и финансовых ресурсов, выполняются в течение следующего периода функционирования СМК.

3. Аудит процесса

Правила проведения аудита процесса схожи с правилами аудита СМК (верхнего уровня), только объектом аудита становится процесс. Поэтому приведем перечень процедур и действий без дополнительных комментариев.

Чтобы аудит процесса выполнялся процессной командой методически правильно и эффективно, в нее должен входить квалифицированный аудитор от службы качества.

Итак, процессная команда при проведении аудита:

- Знакомится с документацией по внутреннему аудиту;

- Разрабатывает план аудита процесса;

- Проводит аудит процесса согласно плану и заполняет

чек-лист ; - Подготавливает отчет по результатам аудита процесса и передает его в службу качества;

- Разрабатывает корректирующие и предупреждающие действия по результатам аудита;

- Выполняет оперативные корректирующие и предупреждающие действия.

Например, в одном банке функционировал вполне нормальный и рентабельный процесс «Зарплатные проекты». Однако в результате проведенного аудита было выявлено много несоответствий. Некоторые из них даже не были известны владельцу и функциональным менеджерам процесса. Устранение несоответствий позволило вдвойне повысить показатели результативности и качества процесса.

Получение и агрегация отчетов по аудитам процессов от процессных команд. Отчеты по результатам всех аудитов должны быть собраны воедино для дальнейшей работы с ними.

Анализ СМК со стороны руководства банка

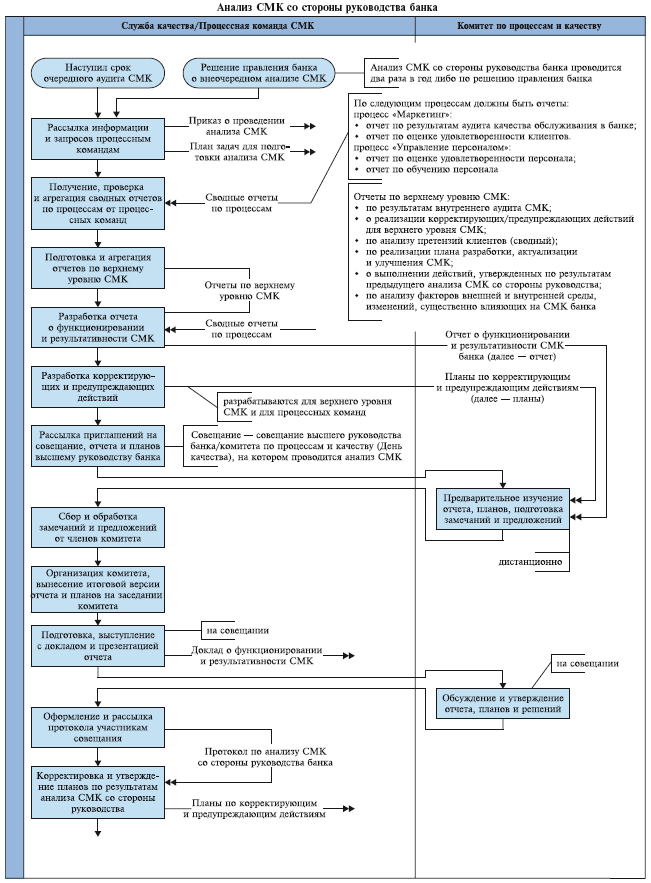

Модель подпроцесса «Анализ системы менеджмента качества со стороны руководства банка» приведена на схеме 2.

Схема 2. Анализ СМК со стороны руководства банка

Процесс запускается согласно установленной в банке периодичности (как минимум, два раза в год) либо по решению руководства банка. Руководство сбором и подготовкой информации для анализа СМК, выработкой планов по улучшению СМК осуществляет директор по качеству. Ответственный исполнитель работ в рамках подготовки анализа СМК — начальник отдела СМК. Ответственные за процесс анализа СМК в рамках процессов — процессные команды (владелец процесса).

Поскольку архитектура СМК состоит из двух уровней (см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7), то и анализ СМК со стороны руководства имеет две составляющие:

- Подготовка процессными командами и анализ руководством (комитетом по процессам и качеству) сводных отчетов по всем процессам СМК;

- Подготовка службой качества и анализ руководством (комитетом по процессам и качеству) отчетов по верхнему уровню СМК.

Отметим, что анализ СМК со стороны руководства банка так же, как и внутренний аудит СМК банка, рекомендуется проводить с помощью программных продуктов класса

Более подробная информация об использовании данных программных продуктов при выполнении всех процессов/этапов функционирования СМК банка представлена в [4].

Процесс состоит из следующих процедур и действий.

Рассылка информации и запросов процессным командам. Процессные команды должны провести анализ и аудит своих процессов, подготовить и передать в службу качества сводный отчет по процессу. У процессных команд может запрашиваться дополнительная информация по процессу, которая не входит в сводный отчет.

Получение, проверка и агрегация сводных отчетов по процессам от процессных команд. Все отчеты должны быть проверены, затем объединены в единый отчет по процессам.

Подготовка и агрегация отчетов по верхнему уровню СМК включают отчеты:

- По результатам внутреннего аудита СМК;

- О реализации корректирующих/предупреждающих действий для верхнего уровня СМК;

- По анализу претензий клиентов (сводный);

- По реализации плана разработки, актуализации и улучшения СМК;

- О выполнении действий, утвержденных по результатам предыдущего анализа СМК со стороны руководства;

- По анализу факторов внешней и внутренней среды, изменений, существенно влияющих на СМК банка.

Более подробная информация о данных отчетах, а также их образцы представлены в [2].

Разработка отчета о функционировании и результативности СМК. Данный отчет включает в качестве приложений отчеты по верхнему уровню СМК, сводные отчеты по процессам. Он должен содержать выводы и заключения о функционировании и результативности СМК (каждого компонента) за прошедший период.

Разработка корректирующих и предупреждающих действий. Корректирующие и предупреждающие действия разрабатываются службой качества как для процессных команд, так и для верхнего уровня СМК.

Рассылка приглашений на совещание, отчета и планов высшему руководству банка (выполняется службой качества).

Предварительное изучение отчета, планов, подготовка замечаний и предложений. Руководство банка (комитет по процессам и качеству) должны ознакомиться со всеми документами и передать в службу качества свои замечания и предложения.

Сбор и обработка замечаний и предложений от членов комитета по процессам и качеству (выполняется службой качества).

Организация комитета, вынесение итоговой версии отчета и планов на заседание комитета (выполняется службой качества).

Подготовка, выступление с докладом и презентацией отчета. Директор по качеству на заседании комитета по процессам и качеству делает доклад о функционировании и результативности СМК за прошедший период, проводит презентации подготовленных отчетов и планов.

Обсуждение и утверждение отчета, планов и решений. При обсуждении отчета и планов на заседании комитета по процессам и качеству для них фиксируются необходимые корректировки и дополнения. На основе отчетов и планов комитет должен оценить результативность и качество каждого компонента СМК (в соответствии с архитектурой — см. схемы 2 и 3, ММК, 2011, № 1, с. 6–7). Могут быть следующие решения/оценки:

- Отлично. Достигнуты все запланированные результаты. Отсутствовали сбои, ошибки, несоответствия. Компонент не требует улучшения и корректирующих действий;

- Удовлетворительно. Достигнуты не все запланированные результаты. Были незначительные сбои, ошибки, несоответствия. Требуются некоторые улучшения и корректирующие действия;

- Неудовлетворительно. Запланированные результаты не достигнуты. Были значительные сбои, ошибки, несоответствия. Требуются значительные изменения.

В процессе совещания составляется протокол анализа системы менеджмента качества со стороны руководства, в котором указывается принятое решение по каждому рассмотренному комитетом документу/компоненту СМК.

Оформление и рассылка протокола участникам совещания (выполняется службой качества).

Корректировка и утверждение планов по результатам анализа СМК со стороны руководства (выполняется службой качества).

Например, в одном банке руководство после изучения всех отчетов СМК осталось настолько довольно прозрачностью и эффективностью подконтрольной им деятельности, что выделило службе качества три отдельных просторных кабинета, оборудованных «по последнему слову техники», рядом с кабинетом председателя правления банка.

Заключение

Итак, секрет стабильного и эффективного функционирования СМК банка на протяжении длительного времени заключается в строгом соблюдении описанных в настоящей работе процессов и процедур, а также в использовании типовых и лучших практик в области менеджмента качества (например, типовая система менеджмента качества банка [2]).

Таким образом, СМК банка будет готова к повторной успешной сертификации и сможет постоянно приносить банку как финансовый (увеличение прибыли, снижение расходов на некачественные процессы), так и нефинансовый эффект (повышение репутации, лояльности клиентов).

Список использованной литературы

[1] ISO 9000:2005. Системы менеджмента качества. Основные положения и словарь

[2] Типовая система менеджмента качества коммерческого банка (в составе комплексной типовой

[3] ISO 9001:2008. Системы менеджмента качества. Требования

[4] Исаев

Опубликовано по материалам:

Журнал Методы менеджмента качества № 3, 2011

Март 2011 г.

Скопировано

Скопировано