Какие виды стимулирования применяются в трудовой деятельности? Как определить ценность и постоянную часть зарплаты для должности на основе анализа ее участия в процессах организации? Какие необходимые и достаточные условия премирования за улучшения цепочек создания ценности? Какие возможности применения системы «Business Studio» для структурирования премиального фонда в составе бюджетной структуры?

В статье представлена методика премиального стимулирования труда для достижения улучшений деятельности организации, а также авторский подход по применению системы «Business Studio» для структурирования сведений по пре-миальному премированию труда.

Ключевые слова: качество, мотивация, стимулирование, проект, процесс, улучшения, бюджет, заработная плата, премии.

Важность мотивационного аспекта в повышении эффективности деятельности организации отмечена в стандартах по бережливому производству [1] и системам менеджмента качества (СМК) [2]. Также стимулирование труда (как средство мотивации) рассматривается в качестве составного элемента системы организации труда [3] и инновационной деятельности [4].

A. Мотивация и стимулы

Научные модели описания общего процесса мотивации условно отнесены к двум группам:

- содержательные теории, объясняющие поведение человека на основе его потребностей (например: «иерархия потребностей» Маслоу, «гигиенические и мотивирующие факторы» Герцберга);

- процессуальные теории, объясняющие поведение человека с учетом его восприятия и познания (например: теории «ожидания» Врума и «справедливости» Адамса).

В мотивации трудовой деятельности могут использоваться следующие типы стимулирования работников [5]:

- материально-денежное стимулирование (включает: заработную плату, бонусы, участие в акционерном капитале, участие в прибылях, дополнительные выплаты);

- нематериальное стимулирование (включает: стимулирование свободным временем, трудовое или организационное и моральное стимулирование, оплату транспортных расходов, организацию питания, продажу товаров предприятия, стипендии и программы обучения, медицинское обслуживание, жилищные субсидии, программы воспитания и обучения детей);

- материальное стимулирование (включает: страхование, выплаты по нетрудоспособности, пенсионное обеспечение, предоставление кредитов).

Несмотря на большое количество указанных выше видов стимулирования труда, основными из них (для всех категорий работников организации) являются постоянная и переменная части заработной платы в структуре сбалансированной системы оплаты труда [5], при этом:

- постоянная часть (рассчитывается по тарифным ставкам и должностным окладам) обусловлена ценностью должности для организации и влияет на привлечение и удержание работников;

- переменная часть (может включать премии, сдельные приработки, доплаты и надбавки компенсационного и стимулирующего характера) влияет на результативность и эффективность труда.

B. Постоянная часть заработной платы

При отсутствии прямого соответствия должностных функций работника:

- квалификационным требованиям (должностным обязанностям и знаниям) Единого квалификационного справочника должностей руководителей, специалистов и служащих;

- квалификационным требованиям (характеристике работ и знаниям) Единого тарифно-квалификационного справочника работ и профессий рабочих;

- трудовым функциям соответствующего Профессионального стандарта

постоянная часть (оклад) заработной платы работников может быть определена экспертным путем на основе грейдирования - оценки должностей в соответствии с их ценностью для организации и распределения по группам (грейдам).

Ценность должности также может быть оценена на основе процессного подхода, который представляет собой использование внутри организации системы процессов наряду с идентификацией и взаимодействием этих процессов, а также менеджмент процессов [6].

По мнению автора, ценность должности для организации определяется степенью ее участия или влияния на поток создания ценности, под которым понимается все действия, как создающие, так и не создающие ценность, которые позволяют продукции пройти все процессы – от разработки концепции до запуска в производство и от принятия заказа до доставки потребителю. Действия, создающие ценность – это действия, формирующие потребительские свойства продукции [7].

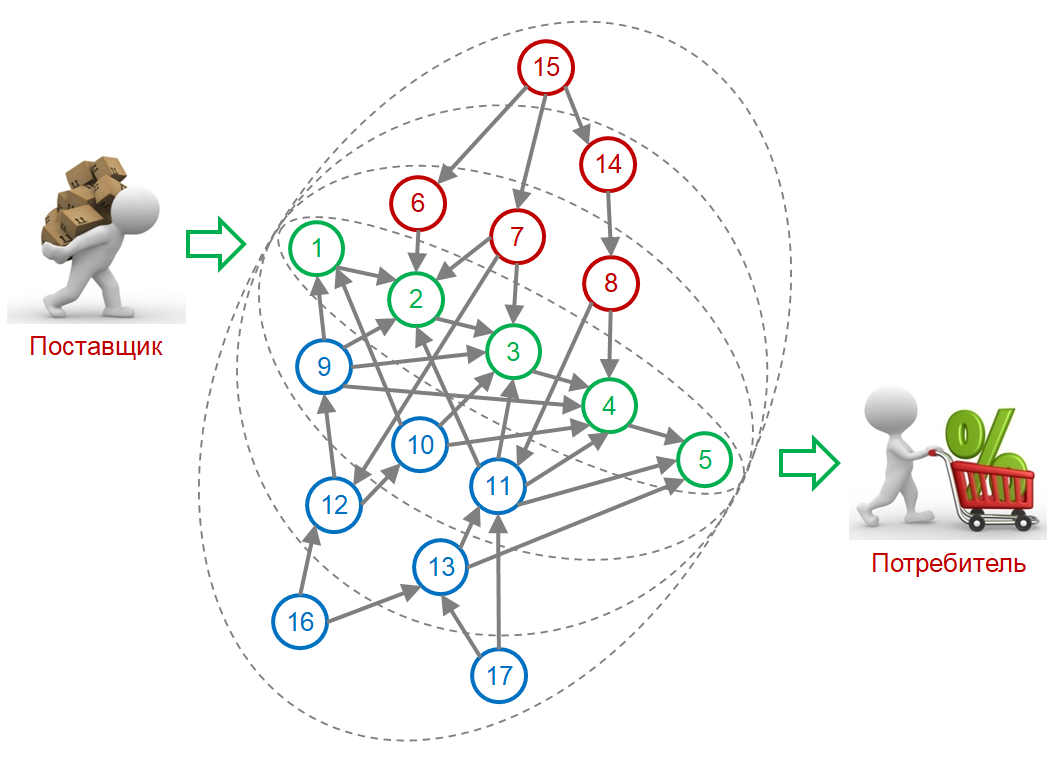

Для проведения оценки должности (относительно потока создания ценности) сеть процессов организации можно представить ориентированным графом в виде «дерева», «ствол» которого образуют взаимосвязанные процессы цепочки создания ценности (на рисунке 1 представлены овалами зеленого цвета), а «ветви» образуются их связями с процессами управления (на рисунке 1 представлены овалами красного цвета) и ресурсного обеспечения (на рисунке 1 представлены овалами синего цвета). При этом, в целях (несущественного) упрощения оценки - циклы «обратной связи» не рассматриваются.

Рис. 1. Орграф сети процессов организации

Для расчета ценности процессов (на основе процессного подхода) используются следующие метрики:

- Радиус (удаленности от цепочки создания ценности) – чем ближе процесс находится (связан по выходящим стрелкам) к цепочке, тем больше сила его влияния на (качество, продолжительность, стоимость) потока ценности. Для проведения расчетов процессам цепочки создания ценности присваивается минимальный радиус = 1.

- Ширина (охвата влиянием) – чем большее количество связей процесса (выходящих стрелок) к другим процессам (и как следствие, к цепочке создания ценности), тем больше сила его влияния на (качество, продолжительность, стоимость) потока ценности.

На основании значений указанных метрик рассчитываются рейтинги должностей как сумма рейтингов процессов, в которых они участвуют. По результатам упорядочения рейтингов все должности группируются в грейды с соответствующими диапазонами должностных окладов.

C. Переменная часть заработной платы

Для расчета переменной части заработной платы может быть использован метод управления по целям [8].

В качестве «системы координат» для измерения соответствующих целей используются ключевые показатели деятельности (KPI) – факторы, которые входят в сферу управления организации и имеют решающее значение для ее устойчивого успеха [9].

В предлагаемой методике стимулирования труда в СМК основной компонентой переменной части заработной платы являются премии.

Эффективность системы стимулирования труда обусловлена выполнением ряда принципов, в числе которых:

- применение показателей проектной и процессной деятельности [10];

- вознаграждение как за индивидуальные, так и за коллективные результаты деятельности [11].

Для достижения экономической эффективности системы стимулирования труда может быть использован подход Теории ограничений (ТОС) [12], основанный на системе взаимодействующих показателей деятельности организации:

- Проход (Throughput) – скорость генерации добавленной стоимости от продажи продукции (наиболее близким по содержанию в управленческом учете является понятие «маржинальная прибыль»).

- Связанный капитал (Investment) – все деньги, инвестированные организацией в материальные активы (предметы и средства труда), которые она собирается превратить в продукцию (наиболее близкими по содержанию в управленческом учете являются понятия «внеоборотные активы» и «оборотные активы»).

- Операционные расходы (Operation Expenses) – все деньги, потраченные на превращение связанного капитала в доход (наиболее близкими по содержанию в управленческом учете являются понятия «расходы по обычным видам деятельности» и «прочие (операционные) расходы»).

На основе указанных показателей можно рассчитать показатели экономической эффективности деятельности организации:

- Чистая прибыль (Net Profit) = T – OE;

- Рентабельность инвестиций (Return On Investment) = (T – OE) / I.

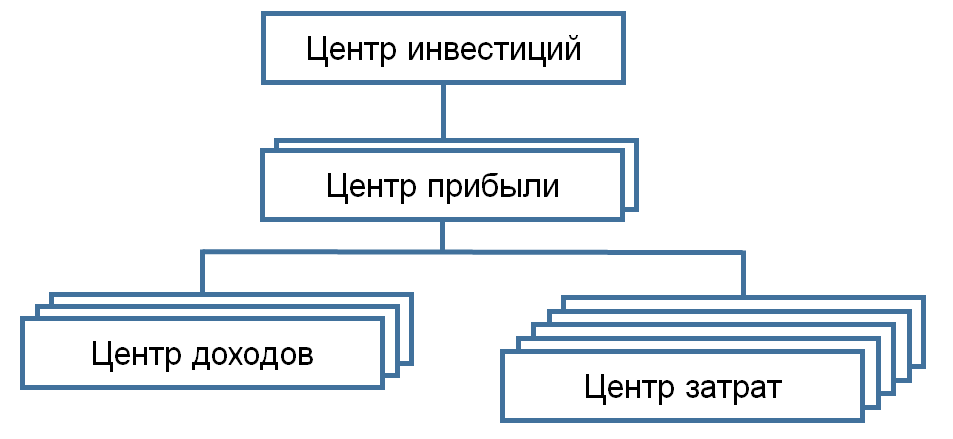

Приведенные показатели ТОС имеют определенное соответствие финансовой структуре организации (рис.2), которая включает следующие основные Центры Финансовой Ответственности (ЦФО) [13]:

- Центр инвестиций;

- Центр прибыли;

- Центр дохода;

- Центр затрат.

Рис. 2. Финансовая структура организации

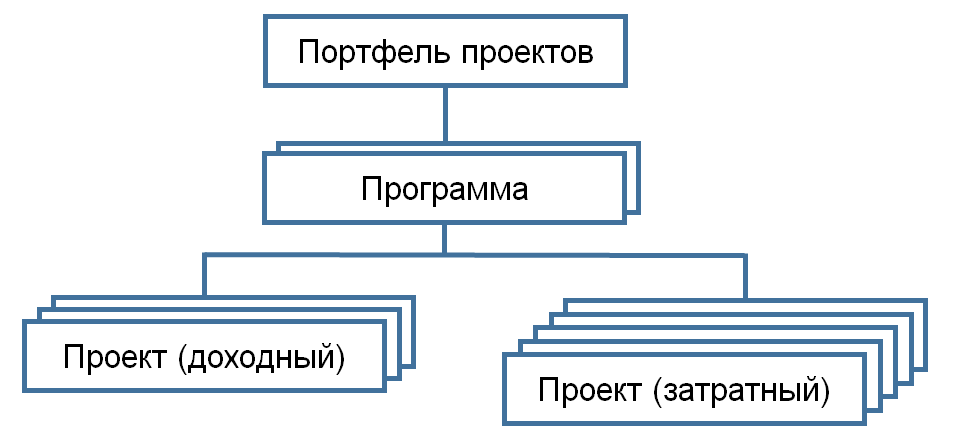

Проектная деятельность может быть представлена соответствующей иерархией следующих объектов управления (рис.3) [14]:

- Портфель проектов;

- Программа;

- Проект.

Рис. 3. Структура портфеля проектов

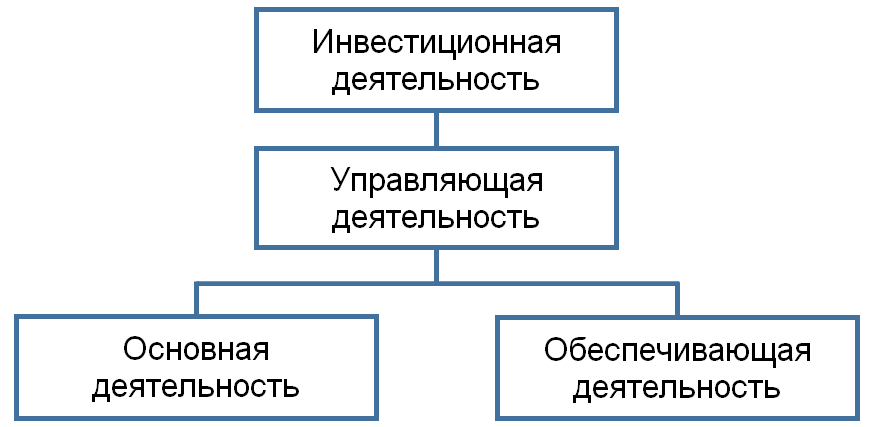

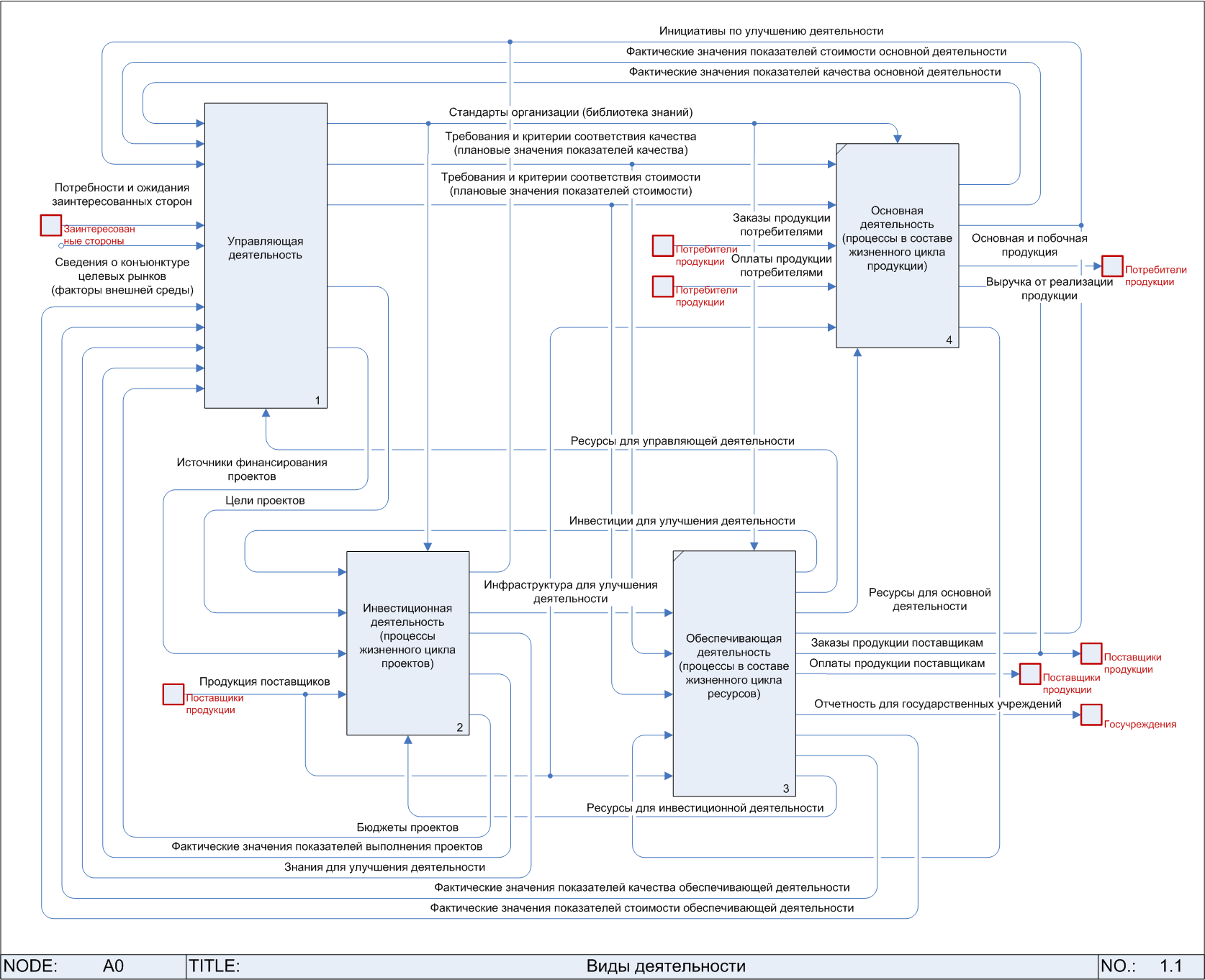

Процессная деятельность может быть представлена соответствующей иерархией следующих видов деятельности (рис.4):

- Инвестиционная: создание новых интеллектуальных (знаний) и инфраструктурных (средств труда) активов для устойчивого развития организации;

- Управляющая: бизнес-планирование и организационное обеспечение взаимодействия всех видов деятельности;

- Основная: создание и реализация продукции организации;

- Обеспечивающая: ресурсное обеспечение (трудовое, информационное, инфраструктурное, финансовое) всех видов деятельности.

Рис. 4. Виды деятельности организации

Модель взаимодействия указанных видов деятельности представлена на рисунке 5.

Рис. 5. Взаимодействие видов деятельности организации

Таким образом, с учетом представленных структур проектной и процессной дея-тельности можно сформулировать правила («необходимые и достаточные условия») премиальных выплат для стимулирования улучшений, при этом объектами улучшения являются:

- для портфеля проектов – Цепочки Ценности всех видов продукции;

- для программы – Цепочка Ценности по отдельному виду продукции;

- для проекта - отдельная операция Цепочки Ценности и влияющие на нее операции (организационного и ресурсного) обеспечения;

- для (промежуточной) вехи – отдельная операция (организационного и ресурсного) обеспечения Цепочки Ценности.

Таблица 1. Правила (условия) выплаты премий и распределения долей (%) фонда

| Необходимое условие для выплаты премии | Достаточное условие для выплаты премии | |||||

|---|---|---|---|---|---|---|

| Достижение целевого значения Коэффициента эффективности инвестиций (портфеля проектов) | Достижение целевого значения показателя Чистой прибыли (программы) | Достижение плановых значений соответствующих показателей доходов и/или расходов (вехи проекта) | ||||

| индивидуальная | коллективная | индивидуальная | коллективная | индивидуальная | коллективная | |

| Достижение улучшений деятельности организации по результатам завершения Портфеля проектов | Руководителю портфеля проектов | Всем членам Команд проектов в составе Портфеля (пропорционально долям премиальных выплат по программам) | ||||

| 5 | 25 | |||||

| Достижение улучшений ЦЦ по результатам завершения Программы | Руководителю программы | Всем членам Команд проектов в составе Программы (пропорционально долям премиальных выплат по проектам) | ||||

| 5 | 15 | |||||

| Достижение улучшений операции Цепочки Ценности по результатам завершения проекта | Руководителю проекта | Членам команды проекта (пропорционально трудоемкости работ) | ||||

| 5 | 15 | |||||

| Достижение улучшений обеспечивающей операции Цепочки Ценности по результатам выполнения работ (промежуточной) Вехи проекта | Члену команды проекта - исполнителю работ в составе пакета Вехи проекта (пропорционально трудоемкости работ) | Членам команды проекта - исполнителям работ в составе пакета Вехи проекта (пропорционально трудоемкости работ) | ||||

| 10 | 20 | |||||

Фактический размер индекса премии рассчитывается как произведение индексов при невыполнении и как среднее индексов при перевыполнении планов (таблица 2):

- по улучшению процессов (необходимое условие);

- выполнению бюджетов (достаточное условие).

Таблица 2. Правила определения фактического индекса премии

| Значение индекса (факт/план) улучшения процесса | Значение индекса (факт/план) выполнения бюджета | |||||

|---|---|---|---|---|---|---|

| < 0.8 | 0.8 | 0.9 | 1.0 | 1.1 | 1.2 | |

| < 0.5 | 0 | 0 | 0 | 0 | 0 | 0 |

| 0.5 | 0 | 0.4 | 0.45 | 0.5 | 0.55 | 0.6 |

| 0.6 | 0 | 0.48 | 0.54 | 0.6 | 0.66 | 0.72 |

| 0.7 | 0 | 0.56 | 0.63 | 0.7 | 0.77 | 0.84 |

| 0.8 | 0 | 0.64 | 0.72 | 0.8 | 0.88 | 0.96 |

| 0.9 | 0 | 0.72 | 0.81 | 0.9 | 0.99 | 1.08 |

| 1.0 | 0 | 0.8 | 0.9 | 1 | 1.05 | 1.1 |

| 1.1 | 0 | 0.88 | 0.99 | 1.05 | 1.1 | 1.15 |

| 1.2 | 0 | 0.96 | 1.08 | 1.1 | 1.15 | 1.2 |

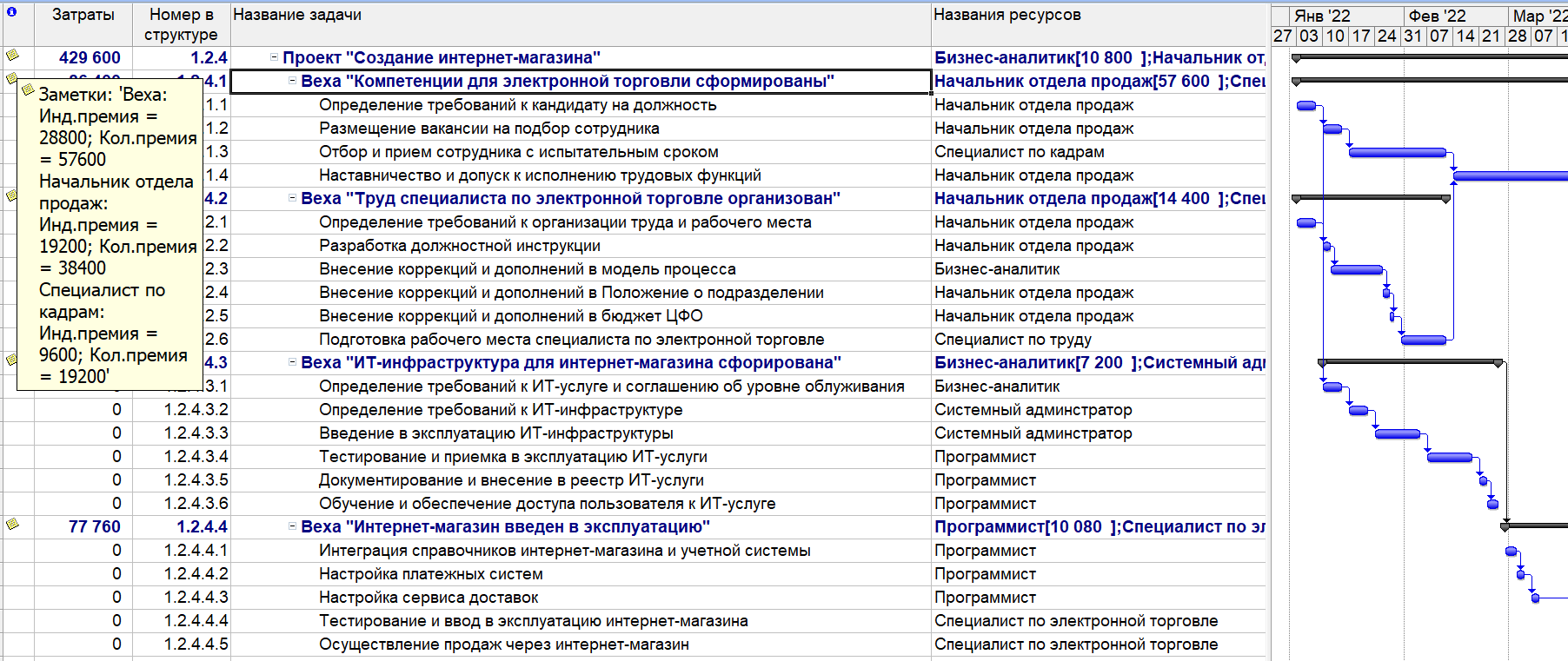

На рисунке 7 приведен упрощенный пример (план) распределения премиального фонда проекта «Создание интернет-магазина» (рис.6) в составе портфеля для улучшения возможностей основного процесса «Продажи» на основе улучшения обеспечивающих процессов «Кадровое обеспечение» и «Информационное обеспечение».

Рис. 6. Проект создания интернет-магазина в составе портфеля

Рис. 7. План распределения премиального фонда проекта в составе портфеля

D. Применение системы бизнес-моделирования «Business Studio»

С целью структурированного учета сведений по премиальному стимулированию труда предлагается использовать возможности системы бизнес-моделирования «Business Studio».

С этой целью необходимо осуществить следующие действия:

- В разделе «Субъекты» («Организации») навигатора системы создать органи-зационную модель деятельности;

- В разделе «Процессы» («Деятельности») навигатора системы создать про-цессную модель деятельности организации;

- В разделе «Показатели» навигатора системы создать показатели оценки улучшений для основных и обеспечивающих процессов;

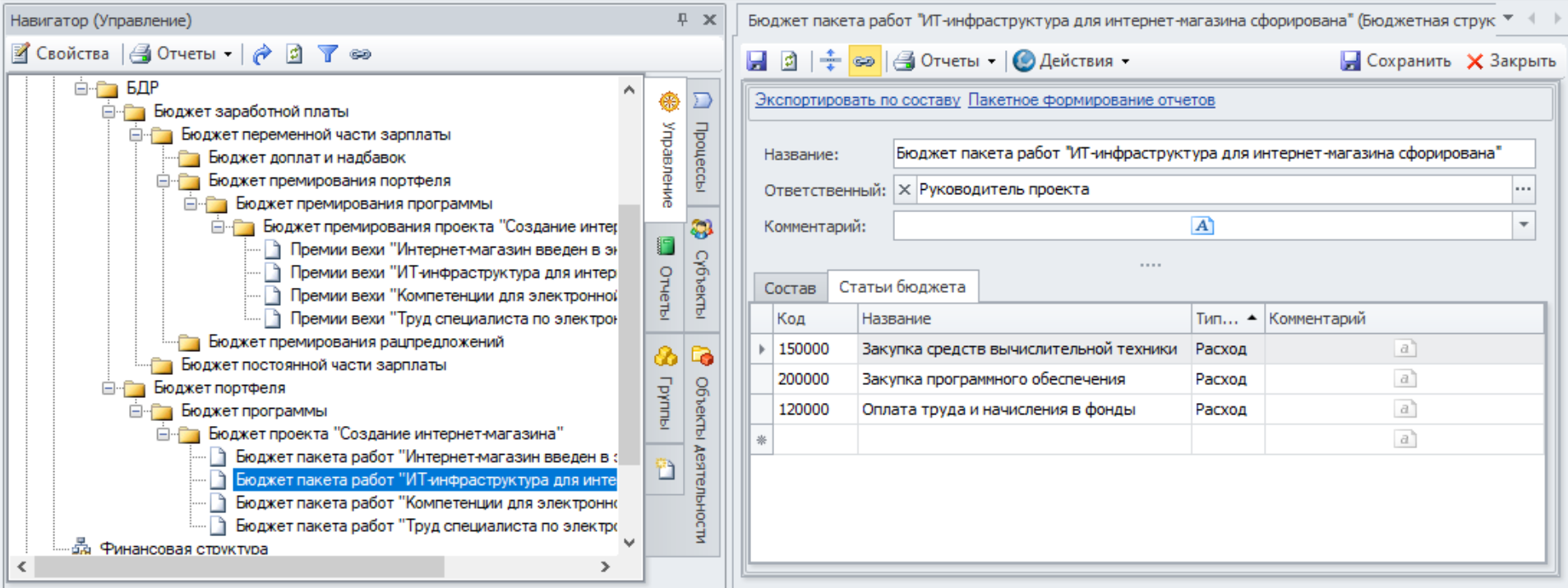

- В разделе «Бюджетное управление» навигатора системы создать иерархию бюджетов с различной финансовой ответственностью:

- проектов в составе программ портфеля (рис.8);

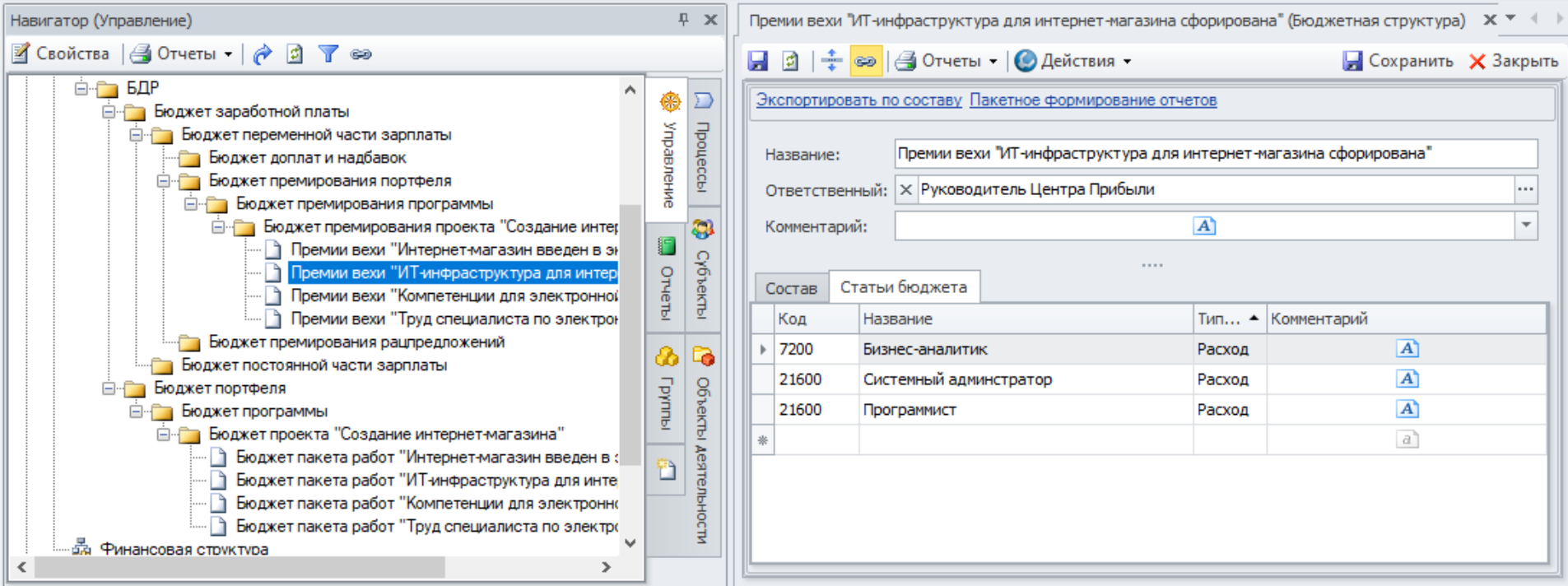

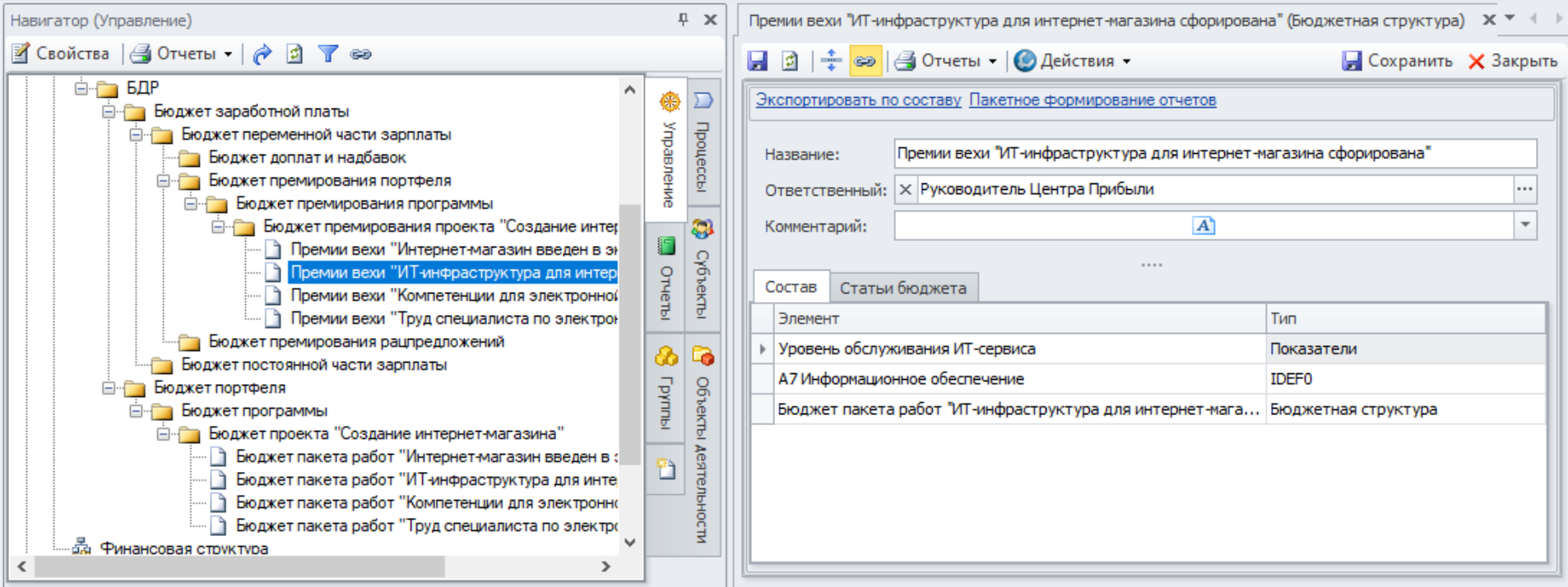

- премирования (рис.9), при этом на вкладке «Состав» указываются ссылки на объекты управления, определяющие «необходимые и достаточные условия» выплаты премий (рис.10).

Рис. 8. Статьи бюджета проекта

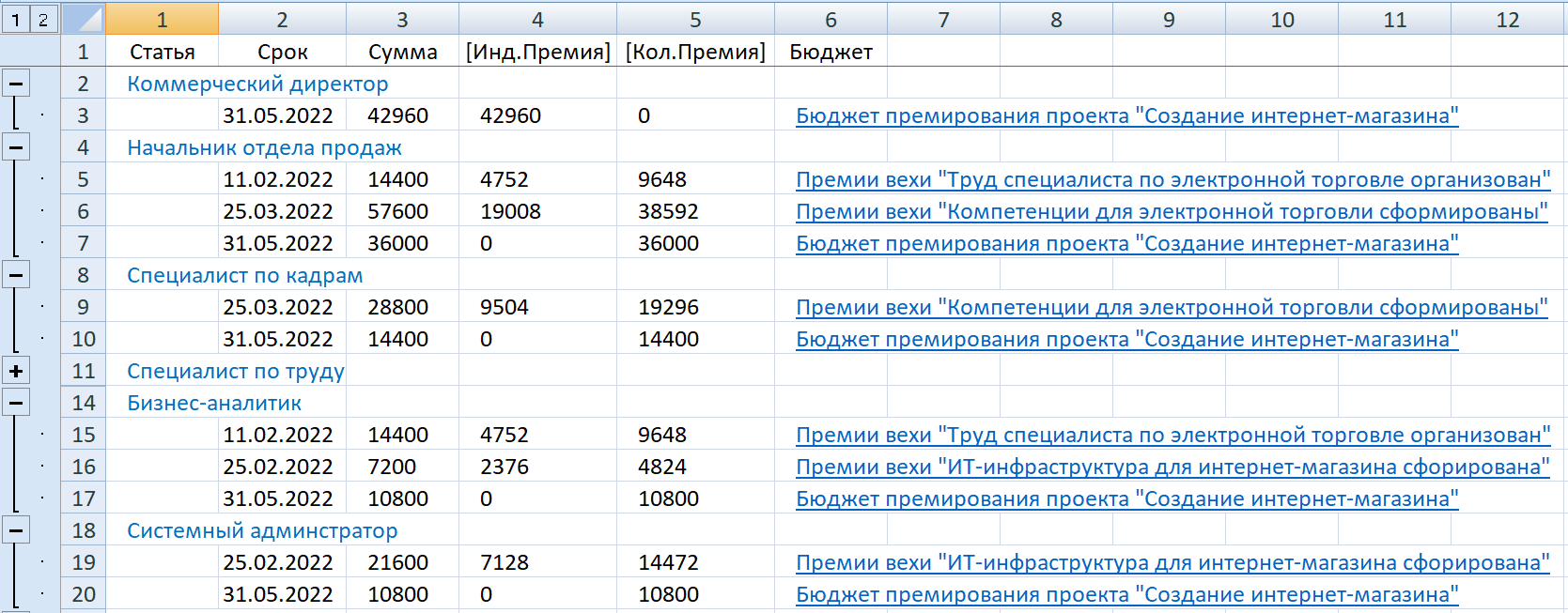

Рис. 9. Статьи бюджета премирования

Рис. 10.Объекты управления, определяющие условия премирования

Для автоматического структурированного вывода бюджетов премирования це-лесообразно воспользоваться средствами OLE-автоматизации [15], при этом автоматически построенный Excel-отчет включает следующие разделы:

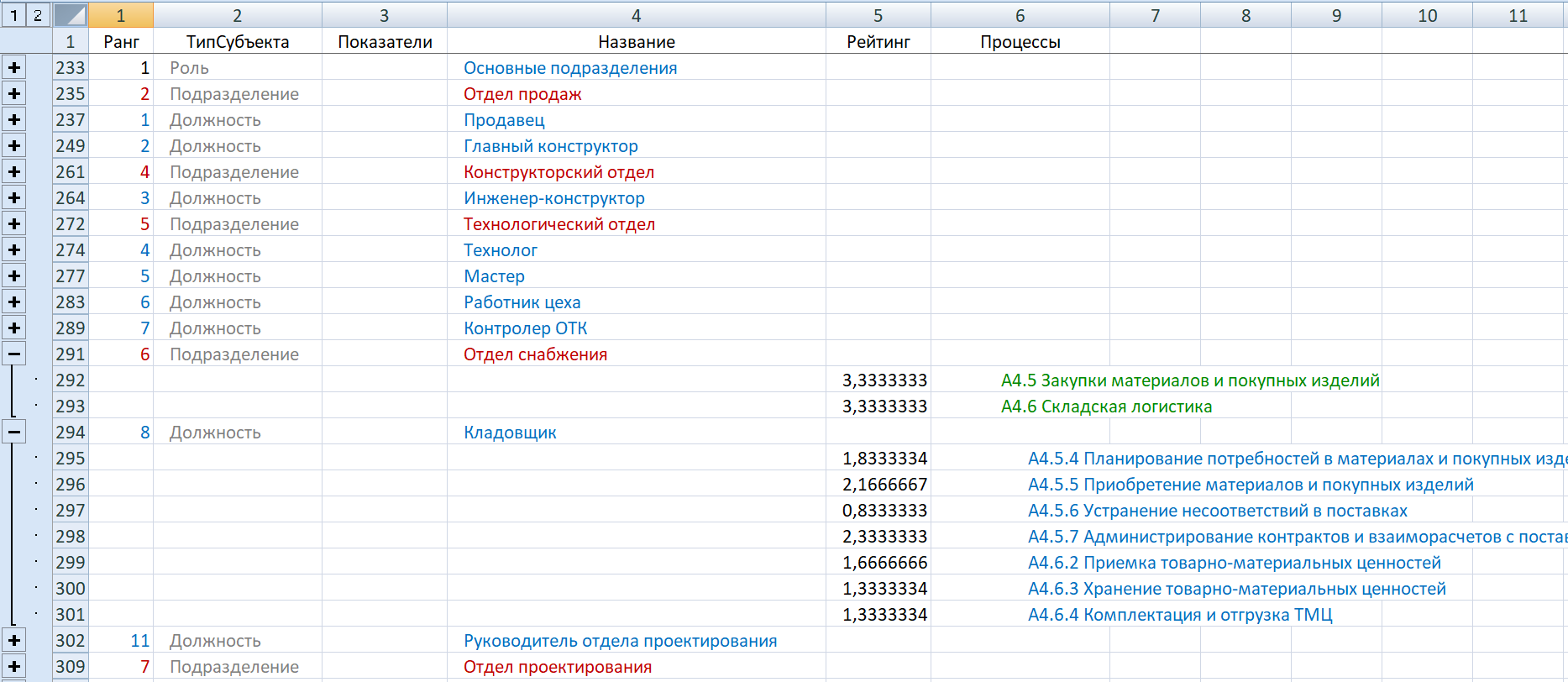

Лист «Рейтинги», включающий (рис.11):

- перечень субъектов (по типам: подразделения, должности, роли) с указа-нием их ранга (по каждому типу отдельно), рассчитанного на основе рей-тингов процессов;

- процессы, в которых участвуют субъекты.

-

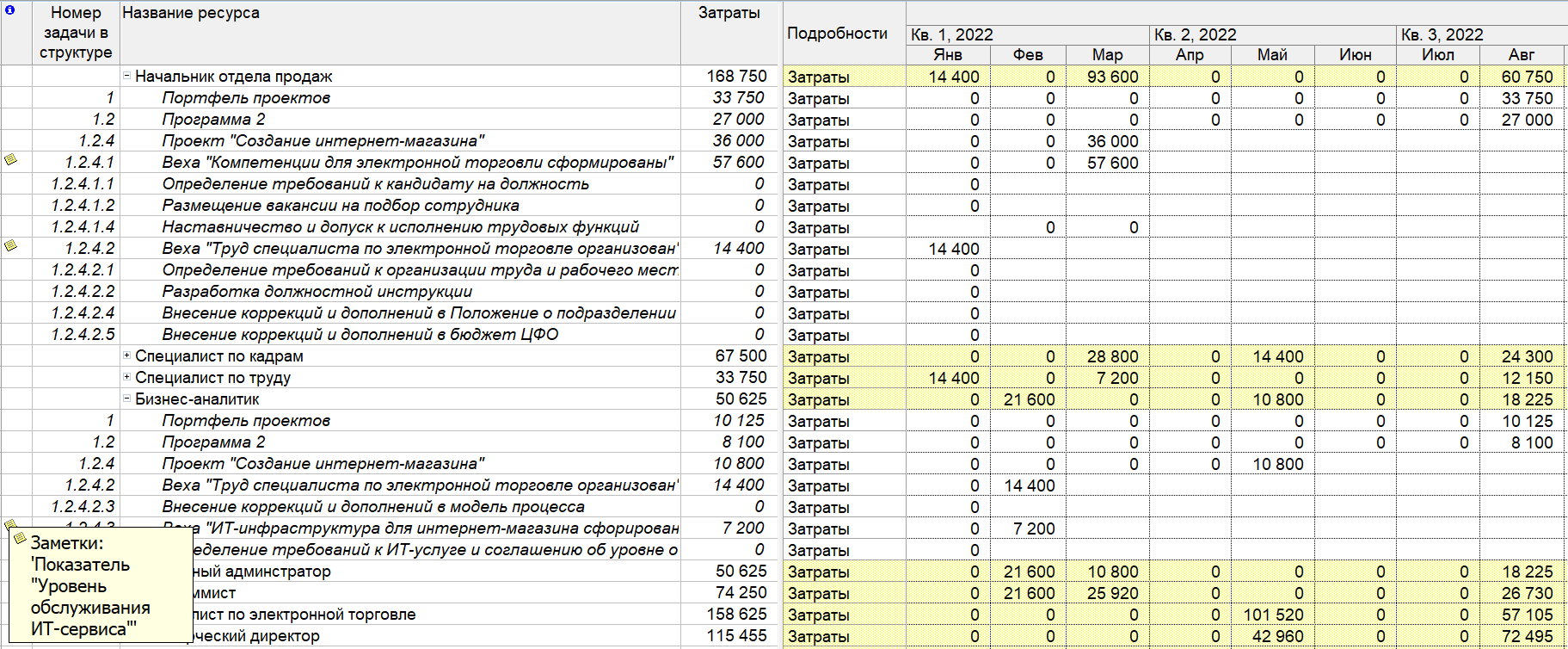

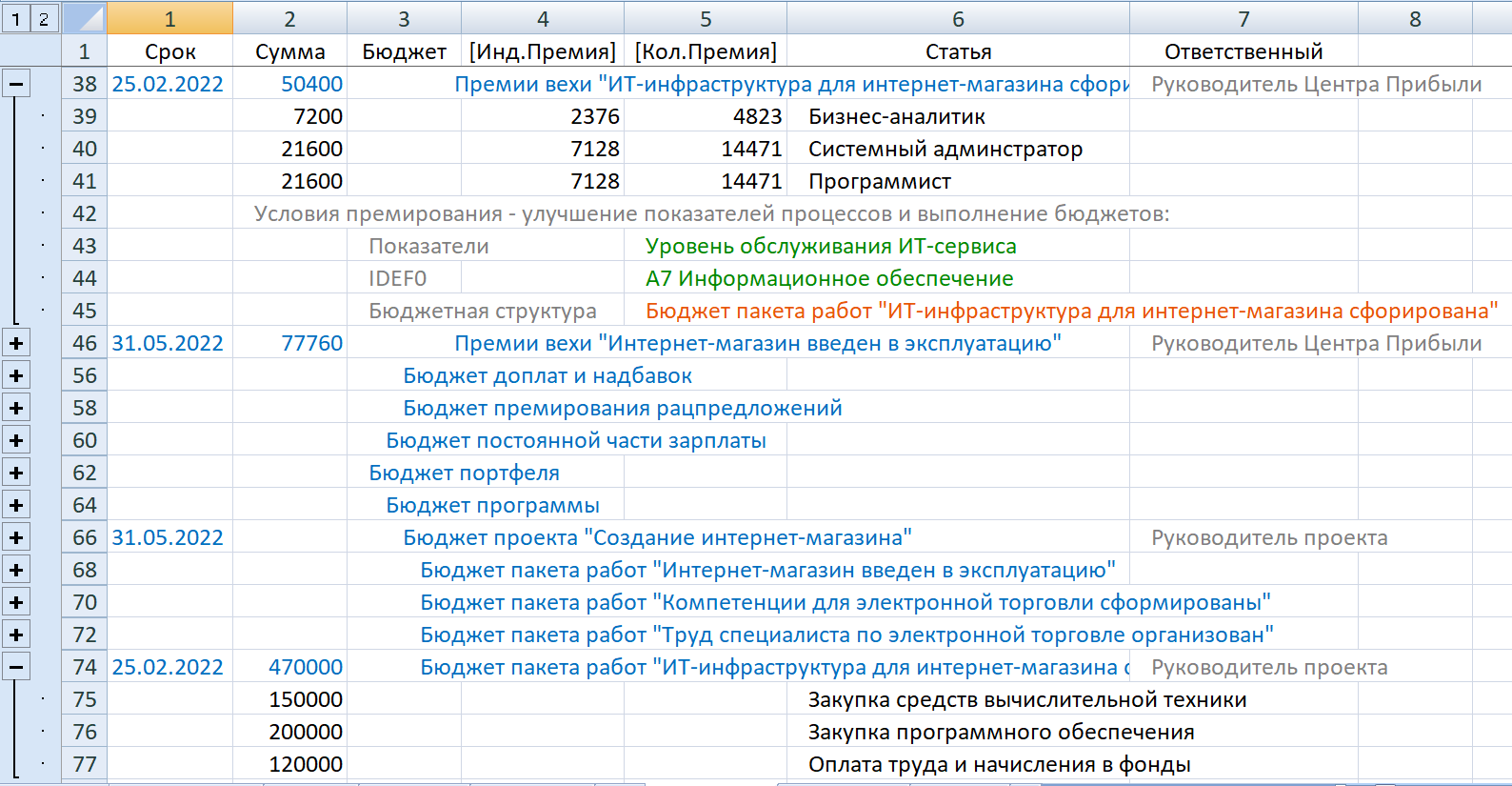

Лист «Бюджеты», включающий (рис.12):

- бюджеты работ проектов со статьями доходов и расходов (в составе программ портфеля);

- бюджеты премирования с указанием индивидуальной и коллективной составляющей премий, а также условиями премирования (достижения плановых значений показателей улучшения процессов и выполнением соответствующих бюджетов работ проектов).

-

Лист «Премии», включающий (рис.13):

- субъектов премирования

- статьи бюджетов премирования с указанием индивидуальной и коллек-тивной составляющей премии, а также ссылки на соответствующие бюджеты.

Рис. 11. Ранги (ценности) субъектов

Рис. 12. Бюджетная структура

Рис. 13. Премии

Для удобства навигации отчет содержит необходимые автоматические меж-страничные ссылки.

Вывод: предложенная автором методика позволяет использовать методы сти-мулирования труда для улучшения процессов организации, а применение системы «Business Studio» позволяет систематизировать проектирование системы мотива-ции и оплаты труда в рамках бюджетной структуры организации.

Источники информации:

- ГОСТ Р 57524-2017: «Бережливое производство. Поток создания ценности».

- ИСО/ТС 16949-2009: «Системы менеджмента качества. Особые требования по применению ИСО 9001:2008 для организаций-производителей серийных и за-пасных частей для автомобильной промышленности».

- ГОСТ 19605-74: «Организация труда. Основные понятия. Термины и определения».

- ГОСТ Р 56273.1-2014: «Система инновационного менеджмента».

- Одегов Ю.Г., Руденко Г.Г., Апенько С.М., Мерко А.И. Мотивация персонала: прак-тические задания (практикум). — М.: «Альфа-Пресс», 2010. — 640 с.

- ГОСТ Р ИСО/МЭК 27001-2006: Информационная технология. Методы и средства обеспечения безопасности. Системы менеджмента информационной безопас-ности. Требования.

- ГОСТ Р 56020-2014: «Бережливое производство. Основные положения и словарь».

- Друкер П. Практика менеджмента. — М.: Изд. «Манн, Иванов и Фербер», 2015 — 416 с.

- ГОСТ Р ИСО 9004-2016: Менеджмент качества. Качество организации. Руковод-ство по достижению устойчивого успеха организации.

- Клочков А.К. KPI и мотивация персонала. Полный сборник практических инстру-ментов. — М.: Эксмо, 2010 — 103 с.

- Ветлужских Е.Н. Стратегическая карта, системный подход и KPI. Инструменты для руководителей. — М.: Альпина Бизнес Букс, 2008 — 204 с.

- Детмер У. Производство с невероятной скоростью: улучшение финансовых ре-зультатов предприятия. — М.: Альпина Паблишерз, 2009 — 330 с.

- Немировский И.Б., Старожукова И.А. Бюджетирование. От стратегии до бюдже-та — пошаговое руководство. — М.: Издательский дом «Вильямс», 2006. — 510 с.

- ГОСТ Р ИСО 21504-2016: Управление проектами, программами и портфелем проектов. Руководство по управлению портфелем проектов.

- Система бизнес-моделирования «Business Studio». «Работа с Business Studio через OLE»:

Январь 2023 г.

Скопировано

Скопировано