Данная статья посвящена направлениям развития процессного управления в банках. Автор приводит большое количество методик, технологий и практических примеров по данной области. Вся информация основана на опыте работы ведущих международных банков.

Методологические аспекты

По нашим оценкам, около 35% банков России применяют процессное управление в своей работе и успешно выполнили следующие задачи:

- Внедрили и применяют специальный программный продукт бизнес-моделирования.

- Описали графически и оптимизировали свои самые приоритетные бизнес-процессы. Некоторые банки даже проработали более 90% своих бизнес-процессов.

- Утвердили владельцев и аналитиков бизнес-процессов.

- Утвердили необходимые нормативные документы и формы документов.

- Обучили руководителей и сотрудников процессному управлению.

- Создали базы знаний по бизнес-процессам.

- Разработали показатели KPI бизнес-процессов и механизмы постоянного контроля.

На эти темы уже есть много банковских материалов в открытом доступе: пресс-релизы, видео-отчёты, статьи, книги ([1] и [2]), доклады на конференциях и т. п.

Возникает вопрос: в каких направлениях дальше двигаться, какие задачи организационного развития планировать и выполнять?

На основе анализа опыта работы ведущих банков (в первую очередь международных) и собственных исследований автор предлагает 8 направлений:

- Постоянная актуализация и поддержка системы управления бизнес-процессами (СУБП) в банке.

- Внедрение инноваций и современных отраслевых решений в бизнес-процессах (в зависимости от конкретного продукта, услуги или направления работы).

- Внедрение методологий и технологий гибкого управления Agile (Scrum, Kanban) и др.

- Построение бизнес-архитектуры (комплексной модели) банка, т. е. представление всей деятельности банка в оцифрованном виде.

- Построение единого центра управления банком на базе СУБП.

- Организация профессионального управления операционными рисками на основе СУБП.

- Функционально-стоимостной анализ, расчёт себестоимости бизнес-процессов и снижение издержек, расчёт оптимальной численности персонала и оптимизация организационной структуры банка.

- Интеграция системы бизнес-моделирования и BPM-систем (Business Process Management), эффективная автоматизация и оперативное управление.

Рассмотрим каждое направление более подробно.

1. Постоянная актуализация и поддержка системы управления бизнес-процессами (СУБП) в банке.

Если не поддерживать и не актуализировать СУБП на постоянной основе, то она перестанет нормально функционировать и приносить практические результаты, выраженные в достижении и улучшении показателей KPI. Поэтому в банке необходим отдел бизнес-процессов (организационного развития), который централизованно организует управление всеми бизнес-процессами, т. е. их описание, актуализацию, оптимизацию, обучение сотрудников, автоматизацию и т. д. Также очень важна поддержка данной деятельности со стороны высшего руководства банка и обеспечение всеми необходимым ресурсами.

2. Внедрение инноваций и современных отраслевых решений в бизнес-процессах.

По каждому бизнес-процессу в практике работы международных банков регулярно появляется большое количество специализированных инноваций и современных решений [2]. Например, по платёжным картам, расчётно-кассовому обслуживанию, розничному кредитованию, дистанционному банковскому обслуживанию, управлению продуктами, управлению рисками и т. д. Несомненно, главная тенденция — это цифровизация бизнес-процессов, т. е. внедрение информационных технологий, позволяющих максимально упростить бизнес-процесс для клиента с обеспечением всех потребностей, а для руководства банка сделать бизнес-процесс максимально гибким и контролируемым.

Здесь главную роль играют владелец и аналитик бизнес-процесса. Именно они должны отслеживать появление всех инноваций и своевременно внедрять их в свою работу.

3. Методологии и технологии гибкого управления.

В переводе с английского «Agile» означает «живой, подвижный, гибкий».

Agile — это не методика или инструмент, это — набор ценностей (принципов). В группу Agile входят несколько практических методологий, среди которых особенно выделяются Scrum и Kanban.

Изначально методологии Agile применялись при разработке программного обеспечения и в промышленных процессах. Сейчас, по мнению многих экспертов, методологии Agile должны стать частью управления в любой развивающейся организации.

Главной причиной распространения Agile является то, что всё больше проектов не имеют 100% понимания, что должно быть в конце, т. е. сложно определить точные задачи. Поэтому решено, что свободные взаимодействия важнее инструкций, а готовность к изменениям важнее планов.

Рис. 1. Принципы Agile

4. Построение бизнес-архитектуры (комплексной модели) банка.

Бизнес-архитектура (комплексная модель) банка (далее Бизнес-модель) — это представление всей деятельности банка в оцифрованном виде, т. е. в виде графических моделей, документов и структурированной информации (справочников) [2].

Именно благодаря Бизнес-модели можно реализовать системный подход к управлению банком, а именно:

- отслеживать детальную взаимосвязь между всеми компонентами: бизнес-процессы, организационная структура, персонал, системная архитектура, программное обеспечение, продукты и услуги, операционные риски и т. д.;

- выполнять качественный анализ влияния всех проводимых изменений;

- иметь полную актуальную информацию о внутренней деятельности банка 24 часа в сутки с любого технического устройства и из любой точки мира.

Бизнес-модель представляет собой большой объём информации, включая:

- более 1000 графических моделей бизнес-процессов (формат А4);

- более 100 других графических моделей (организационная структура, системная архитектура, стратегические карты, аналитические диаграммы);

- более 1000 многостраничных электронных документов Word;

- более 30 справочников в программном продукте бизнес-моделирования.

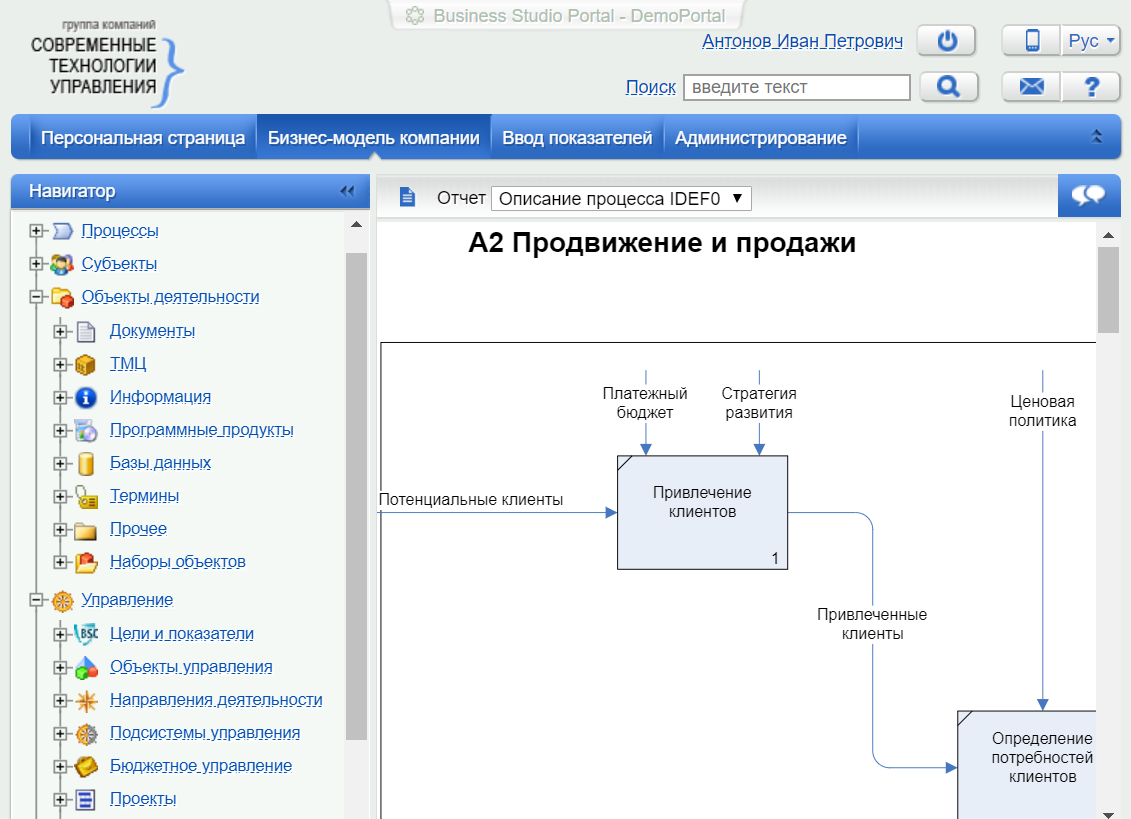

5. Построение единого центра управления банком на базе СУБП.

Единый центр управления формируется автоматически программным продуктом бизнес-моделирования (например, Business Studio) на основе бизнес-архитектуры (комплексной модели, например, [3]). Формат: web-сайт (HTML). Имеет встроенную систему поиска и навигации по всей информации, возможность просмотра из любой точки мира и с любого устройства, обсуждение бизнес-процессов и документов в режиме онлайн, работа с показателями KPI, получение любых отчётов о работе банка, бизнес-процессов и сотрудников.

Рис. 2. Единый центр управления банком

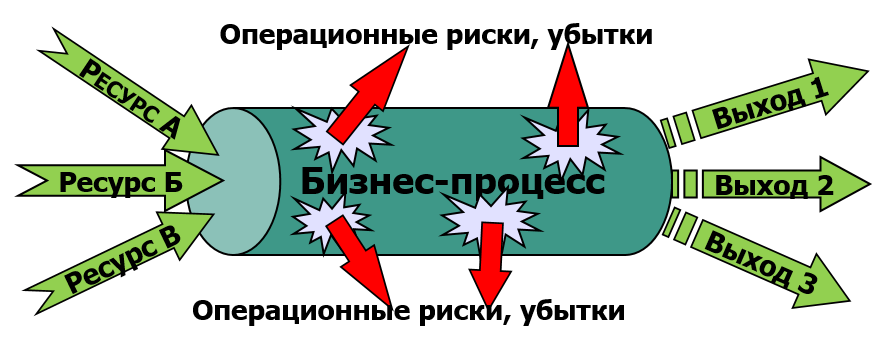

6. Организация профессионального управления операционными рисками на основе СУБП.

Операционный риск — это риск возникновения убытков в результате ошибок, дефектов и сбоев в бизнес-процессах, а также в результате воздействия внешних событий.

Для управления операционными рисками применяются следующие системы:

- профессиональные: SAS, CSBI zirvan, IBM, ULTOR, XORIS;

- начальный уровень: Microsoft Access + Excel;

- новый подход «Процессно-ориентированный риск-менеджмент» с помощью модуля «Операционные риски» Business Studio.

В современных условиях развития банков необходима интеграция системы управления бизнес-процессами (СУБП) и системы управления операционными рисками (СУОР). Только такой вариант может дать эффективные результаты.

Рис. 3. Операционные риски в бизнес-процессах

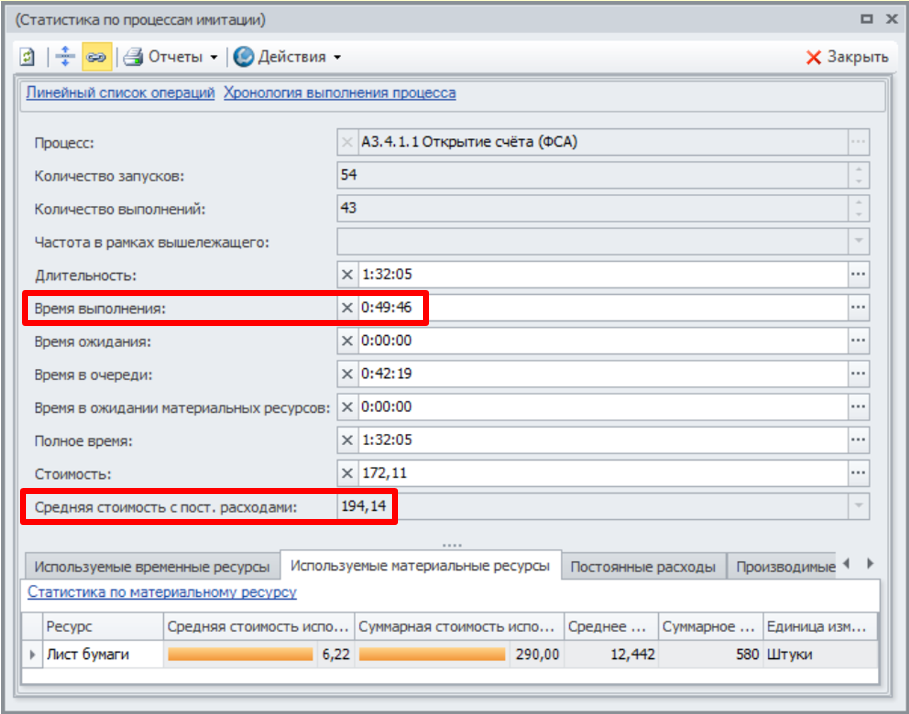

7. Функционально-стоимостной анализ и управленческие расчёты.

Функционально-стоимостной анализ (ФСА) вместе с имитационным моделированием бизнес-процессов позволяют сделать следующие расчёты:

- среднее время выполнения и средняя стоимость бизнес-процесса;

- средняя стоимость ресурсов для одного выполнения бизнес-процесса;

- суммарная стоимость ресурсов для определённого числа выполнений бизнес-процесса;

- рекомендуемое количество сотрудников (исполнителей) для бизнес-процесса;

- математическая модель потока клиентов, размер очереди клиентов на всех этапах (шагах) выполнения бизнес-процесса.

На основе этого банк может выполнить следующие практические задачи:

- разработать более точные тарифы для продуктов и услуг;

- более точное планирование доходов-расходов;

- снизить издержки в бизнес-процессах;

- выбрать оптимальные алгоритмы и параметры выполнения бизнес-процессов (самые быстрые и самые дешёвые);

- оптимизировать загрузку операционных офисов, разработать оптимальные графики работы сотрудников.

Рис. 4. Примеры расчётов в рамках ФСА-анализа

8. Интеграция системы бизнес-моделирования и BPM-систем (Business Process Management), эффективная автоматизация и оперативное управление.

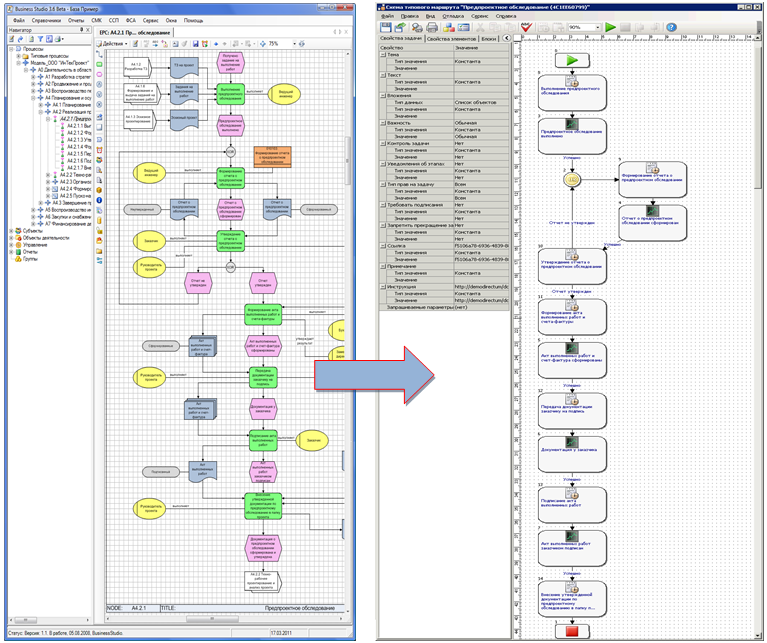

Необходимо настроить передачу (выгрузку) графической модели бизнес-процесса из программного продукта бизнес-моделирования в BPM-систему (например, DIRECTUM).

Бизнес-процесс «оживает», т. е. он готов к исполнению сотрудниками в режиме реального времени.

Владелец бизнес-процесса (руководитель подразделения) контролирует выполнение запущенного им бизнес-процесса от начала до конца.

Если произошла задержка в бизнес-процессе, то владелец может переназначить задачу другому сотруднику, устранить причины задержки бизнес-процесса, обладая для этого необходимыми полномочиями и ресурсами.

Возникает вопрос: почему нельзя все задачи по описанию/оптимизации и автоматизации бизнес-процессов решить только в одной BPM-системе, а требуется интеграция двух разных систем?

Действительно, многие BPM-системы имеют небольшой встроенный модуль для графического описания бизнес-процессов, из которого сразу можно запускать бизнес-процессы на исполнение.

Но в части бизнес-моделирования возможности данного модуля ограничены:

- поддерживается только одна или две нотации графического описания бизнес-процессов (обычно BPMN);

- нет аналитических функций, например, ФСА-анализ и др.;

- нет возможности разработать комплексную бизнес-модель банка, которая включает модели организационной структуры, показатели KPI, стратегические карты, операционные риски и т. д.;

- нет механизма автоматической генерации нормативных документов (регламентов бизнес-процессов, должностных инструкций сотрудников, матриц ответственности и т. д.).

Поэтому для решения данных задач применяются профессиональные программные продукты бизнес-моделирования (ППБМ), о которых пойдёт речь в следующем разделе.

Рис. 5. Запуск бизнес-процесса на исполнение в режиме «онлайн» на основе графической модели

Инструментарий

1. Программные продукты бизнес-моделирования (ППБМ).

К данному классу принадлежат системы: Business Studio, ARIS, Microsoft Visio.

Основная задача профессиональной системы бизнес-моделирования — это создание комплексной модели бизнеса (Enterprise Architecture) для обеспечения его эффективной работы и развития.

Рис. 6. Задачи системы бизнес-моделирования

2. Комплексная типовая бизнес-модель банка [3] (далее Типовая бизнес-модель).

Это типовое решение, включающее опыт работы и успешные практики более 100 банков. Технически она реализована в системе Business Studio.

Типовая бизнес-модель является эффективным инструментом и информационно-практическим пособием по формализации и совершенствованию деятельности банка. Для многих банков она стала «настольной банковской энциклопедией» (электронной базой знаний), которая используется непрерывно в течение многих лет.

Типовая бизнес-модель может быть успешно использована как банками, которые только начинают формализацию своей деятельности с помощью современных технологий управления, так и банками, которые активно развивают и оптимизируют бизнес.

Использование Типовой бизнес-модели позволяет:

- значительно сократить временны́е и финансовые затраты на реализацию проектов и задач организационного развития. Например, разработка и реализация стратегии, описание и оптимизация бизнес-процессов, построение системы менеджмента качества, оптимизация организационной структуры и численности персонала, разработка новых продуктов (услуг) и т. д.;

- не разрабатывать с нуля необходимые модели, документы и базы данных, а использовать образцы, по примеру которых выполнять собственные разработки;

- благодаря Типовой бизнес-модели большую часть проектов и задач можно выполнить собственными силами, т. к. в ней содержатся простые и понятные методики для каждой области менеджмента, подкреплённые примерами;

- быстро и качественно обучить бизнес-аналитиков и методологов банка;

- минимизировать риски при построении систем управления и реализации проектов за счёт уже апробированных и зарекомендовавших себя на практике решений и материалов;

- возможность избежать ошибок и неточностей при создании собственной базы данных в системе бизнес-моделирования;

- внедрить в деятельность банка новые идеи, технологии и успешные практики из банковской отрасли.

Источники информации:

- Р. А. Исаев. Секреты успешных банков. Бизнес-процессы и технологии. — М.: Инфра-М, 2017.

- Р. А. Исаев. Банк 3.0: стратегии, бизнес-процессы, инновации. — М.: Инфра-М, 2018.

- Комплексная типовая бизнес-модель банка (финансовой организации).

«Банковское дело», 11/2019.

Ноябрь 2019 г.

Скопировано

Скопировано